Sie sind bereits oder werden bald zum Pendler? Wollten Sie schon immer wissen, wie hoch Ihre mögliche Pendlerpauschale ist? Dann lesen Sie hier weiter – wir helfen Ihnen gerne mit ausführlichen Informationen.

Auf der Website des Bundesministerium für Finanzen (kurz: BMF) können Sie die Pendlerpauschale für eine beispielhafte Berechnung ganz einfach ermitteln und beantragen. Wenn Sie Ihre Pendlerpauschale bereits beantragt haben, können Sie mittels Brutto Netto Rechner berechnen, wie viel Gehalt insgesamt netto übrig bleibt.

WICHTIG: Durch den Verkehrsabsetzbetrag, werden die Fahrtkosten zwischen dem Wohnort und der Arbeitsstätte grundsätzlich abgegolten.

Allgemeines zur Pendlerpauschale

In Österreich wird die tägliche Fahrt zwischen Wohnung und Arbeitsstätte mit der sogenannten Pendlerpauschale im Einkommenssteuerrecht abgegolten. Dafür muss der ArbeiternehmerIn jedoch bestimmte Voraussetzungen erfüllen, bevor der Freibetrag in Anspruch genommen werden kann. Sowohl bei der Einkommens- als auch Lohnsteuer wird das Pendlerpauschale abgesetzt. Wichtig in diesem Zusammenhang ist das Formular L34. Ob Ihnen das kleine oder große Pendlerpauschale zusteht, hängt von der Distanz zum Arbeitsplatz und der Nutzung von Transportmitteln ab, die Sie für Ihren Arbeitsweg verwenden.

Was den Unterschied ausmacht, lesen Sie im folgenden Abschnitt.

Pendlerpauschale 2020 laut BMF

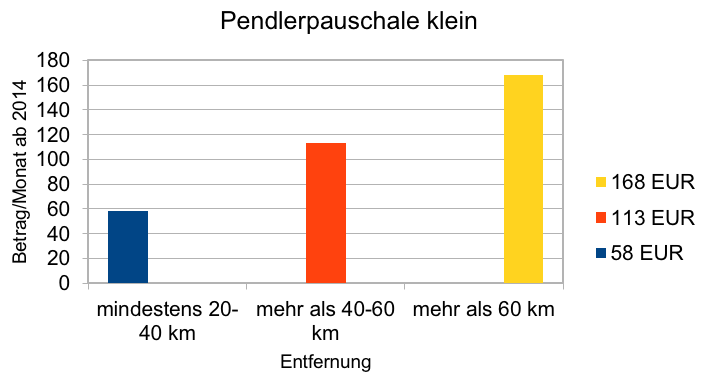

Kleines Pendlerpauschale

Kann beantragt werden, wenn

- der Arbeitsplatz mindestens 20 Kilometer vom Wohnort entfernt ist,

- es zumutbar und möglich ist ein öffentliches Massenverkehrsmittel zu benutzen.

Hier ist es möglich, monatlich oder jährlich Beträge von der Steuer abzusetzen.

Der monatliche Betrag verteilt sich folgendermaßen:

Die Verteilung der Kosten pro Monat und auf das Jahr gerechnet zeigt die nachfolgende Tabelle:

| Entfernung | Betrag/Monat seit 2014 | Jahresbetrag seit 2014 |

| Bei mindestens 20-40 km | 58,00 EUR | 696,00 EUR |

| Mehr als 40-60 km | 113,00 EUR | 1.356,00 EUR |

| Mehr als 60 km | 168,00 EUR | 2.016,00 EUR |

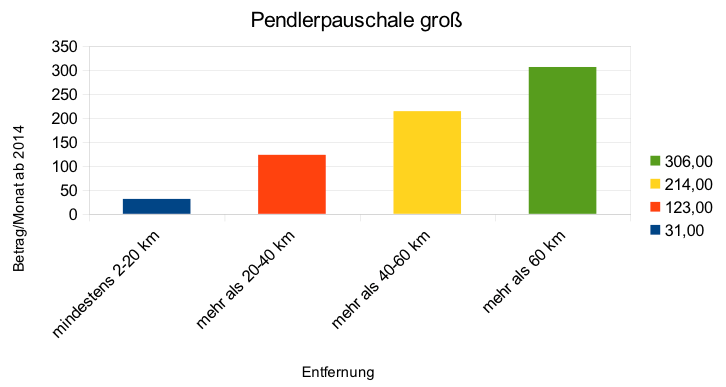

Großes Pendlerpauschale

Das Pendlerpauschale groß wiederum kann man beantragen, wenn:

- der Arbeitsplatz mindestens zwei Kilometer entfernt ist

- es NICHT möglich oder zumutbar ist die Massenverkehrsmittel zu benutzen (zum Beispiel: das Massenverkehrsmittel verkehrt überhaupt nicht oder nicht zur erforderlichen Zeit).

Mehr detaillierte Informationen über die Zumutbarkeit, finden Sie unter: https://www.bmf.gv.at/steuern/arbeitnehmer-pensionisten/pendlerpauschale/unzumutbarkeit-der-benuetzung-von-massenverkehrsmitteln.html

Wie sich die Verteilung der Kosten pro Monat und Jahr gestaltet, sehen Sie anhand der folgenden Tabelle:

| Entfernung | Betrag/Montag seit 2014 | Jahresbetrag seit 2014 |

| Bei mindestens 2-20 km | 31,00 EUR | 372,00 EUR |

| Bei mehr als 20-40 km | 123,00 EUR | 1.476,00 EUR |

| Bei mehr als 40-60 km | 214,00 EUR | 2.568,00 EUR |

| Bei mhr als 60 km | 306,00 EUR | 3.672,00 EUR |

Voraussetzungen für den Erhalt der Pendlerpauschale

Der ArbeitnehmerIn MUSS mindestens 11 Mal pro Monat den für die Pauschale relevanten Weg zurücklegen. Auch bei Urlaubszeiten, Krankenständen oder nicht über ein Kalenderjahr hinausgehende Karenzurlauben, steht Ihnen die Pendlerpauschale ordnungsgemäß zu. Ebenso können Teilzeitkräfte, die mindestens einen Tag pro Woche den Weg zu ihrer Arbeitsstätte zurücklegen, die Pendlerpauschale beantragen.

Werden Sie unter dem Jahr zum Pendler oder möchten die Pauschale beantragen, benutzen Sie bitte dafür den Pendlerrechner und vergessen nach der Eingabe Ihrer Basisdaten nicht das Formular L34 auszudrucken!

Achtung: Sollten Sie zu mehreren Arbeitsstätten pendeln, steht Ihnen trotzdem nur EINE Pendlerpauschale im vollen Ausmaß zu bzw. es sind maximal drei Drittel möglich.

Nicht vergessen: Fragen Sie bei Ihrem Arbeitgeber nach, ob ab Beginn Ihres Beschäftigungsverhältnissen bzw. Jahresanfang das Pendlerpauschale steuerlich berücksichtigt wurde.

Hat der Arbeitergeber Ihre Pendlerpauschale bereits berücksichtigt, müssen Sie diese nicht mehr über die Arbeitnehmerveranlagung geltend machen. Sollte es nicht berücksichtigt worden sein, kann diese auch bei der Arbeitnehmerveranlagung geltend gemacht werden.

Formular L34

Mit diesem Formular können Sie das Pendlerpauschale sofort bei ihrem Arbeitgeber beantragen womit es noch im selben Monat bei der Lohnverrechnung berücksichtigt wird. Das Österreichische Bundesministerium für Finanzen bietet das Formular zum Download an: http://formulare.bmf.gv.at/service/formulare/Inter-Steuern/pdfs/9999/L34.pdf

Wichtig: Bei Änderungen des Arbeitsweges machen Sie umgehend Meldung an Ihren Arbeitgeber!

Das Pendlerpauschale – ein Streifzug durch Neuregelungen der vorherigen Jahre

Neuerungen 2013

In diesem Jahr blieb die Berechnung gleich, die Freigrenze wurde jedoch angehoben. Obwohl erst im Februar vom Österreichischen Nationalrat beschlossen, galt die Reform rückwirkend ab Jahresanfang.

Neuheiten:

- Verbesserungen für Teilzeitbeschäftigte: Pendeln Sie mindestens drei Mal pro Woche, erhalten Sie die die volle Pauschale. Das heißt, dass mindestens an elf Arbeitstagen im Monat gependelt werden muss, um Anspruch auf das volle Pendlerpauschale zu haben. Bei acht bis zehn Arbeitstagen, können Sie zwei Drittel absetzen. Ein Drittel dürfen Sie dann absetzen, wenn an mindestens vier Tagen pro Monat gependelt wird.

- Pendlereuro: Zusätzlich zur Pendlerpauschale kann einmal jährlich ein Euro pro Kilometer für den Hin- und Zurück-Arbeitsweg steuerlich abgesetzt werden. Beispiel: Legen Sie einen Weg von 30 Kilometer Hin- und Zurück, können Sie zusätzlich noch 60 EUR Pendlereuro absetzen.

- Erhöhung der Obergrenze für Pendlerzuschlag: Es gab eine Erhöhung von 141 auf 290 EUR in diesem Jahr. Das betraf vorallem Arbeitnehmer mit geringem Einkommen, die keine Lohnsteuer zahlen. Ihnen stehen nun bis zu 290 EUR Pendlerzuschlag zu. Im Rahmen der Arbeitnehmerveranlagung können bis zu 400 EUR Negativsteuern ausbezahlt werden.

- Jobticket: Ein weiteres, besonderes Goodie bietet das Jobticket. Es ermöglicht Arbeitgebern ihren Arbeitnehmern steuerfrei eine Jahreskarte für die öffentlichen Verkehrsmittel zur Verfügung zu stellen, die diese dann gratis nutzen können. Das große Plus für die Unternehmer: Sie können die Kosten vollständig von der Steuer absetzen. Achtung: Das Jobticket kann grundsätzlich jedem Arbeitnehmer zur Verfügung gestellt werden. Wird das Ticket genutzt, darf jedoch zusätzlich keine große oder kleine Pendlerpauschale in Anspruch genommen werden.

- Privates Dienstfahrzeug: Sobald Sie das Dienstfahrzeug auch privat nutzen, erhalten Sie weder Pendlerpauschale noch Pendlereuro!

In der grundsätzlichen Berechnung aus den vorherigen Jahren, 2010, 2011 und 2012, hatte sich nichts verändert. Beide Arten der Pendlerpauschale, Groß und Klein, konnten zusätzlich zum Jobticket und dem Pendlereuro beantragt werden. Im Jahre 2013 lag der Höchstabsetzbetrag für das kleine Pendlerpauschale bei 2.016 EUR jährlich. Beim großen Pendlerpauschale konnten bis zu 3.672 EUR jährlich abgesetzt werden.

Für einen Weg unter 20 Kilometer zur Arbeit, bei dem die Benützung der öffentlichen Verkehrsmittel für über die Hälfte des Arbeitsweges zumutbar ist oder die Firma einen Bus bereit stellt, kann seit 2013 keine Pendlerpauschale beantragt werden. Krankenstands- bzw. Ferientage beeinflussen die Pendlerpauschale jedoch weiterhin nicht!

Neuerungen 2014

Am 01. Februar 2014 wurde der offizielle Pendlerrechner eingeführt. Eine Berechnung mit Google Maps über die Entfernung von Wohnort zum Arbeitsplatz gehört seither der Vergangenheit an. Mithilfe des Pendlerrechners kann diese ausgefüllt, ausgedruckt und per Post oder per E-Mail an den Arbeitgeber geschickt werden.

Neuerungen 2015

Ab diesem Zeitpunkt ist nur noch das Formular L34 EDV (Version 2.0) gültig

Seit Jahresbeginn 2015, gilt nur noch der Pendlerrechnerausdruck mit Abfragedatum ab 25. Juni 2014 für die Berücksichtigung der Pendlerpauschale, frühere Ausdrucke sind ungültig.

Sollte dieser Beitrag Ihre Fragen nicht vollständig beantwortet haben, empfehlen wir die nachfolgenden Quellen und Informationen:

Allgemeines zur Pendlerpauschale

- https://www.arbeiterkammer.at/beratung/steuerundeinkommen/pendler/Pendlerpauschale_seit_2014.html

- https://www.bmf.gv.at/steuern/arbeitnehmer-pensionisten/pendlerpauschale/pendlerpauschale-allgemein.html

Pendlerpauschale und Pendlereuro